목차

포스코퓨처엠은 폐 내화물을 매립하여 처리했지만, 자원 순환과 탄소 저감을 위해 재활용 방안을 추진하여 폐기 내화물의 100% 재활용을 통해 의미 있는 탄소 감축 성과를 이루어내고 있는 2차전지 관련주 포스코퓨처엠 입니다.

재활용률은 2020년의 40%에서부터 100%로 확대되어 포스코퓨처엠은 작년 1만7천톤의 폐 내화물을 재활용하여 처리 비용 14억원을 절감하고 연간 탄소 배출량 3만톤(스코프3 기준)을 저감하는 성과를 달성했습니다.

이는 나무를 400그루정도 심는 것과 같다고 할 수 있습니다.

포스코퓨처엠의 실시간으로 오늘 주가, 주가 차트, 재무제표 등의 자세한 분석이 필요하신 분은 아래 링크를 통해 확인 해 보실 수 있습니다.

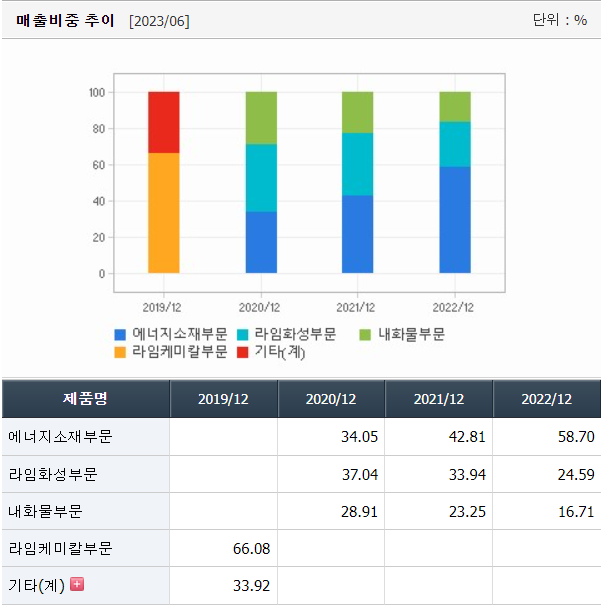

기업 개요

포스코퓨처엠은 1963년에 삼화화성(주)에서 출발한 포스코그룹 내에서 가장 오래된 기업 중 하나입니다.

특히, 2010년에 리튬 2차전지용 음극재 사업에 진출하고, 2018년에는 양극재 사업에도 진출하여 국내에서 2차전지의 핵심 소재인 양극재와 음극재를 동시에 생산하는 유일한 기업 중 하나가 되었습니다.

현재, 포스코퓨처엠은 광양에 세계에서 가장 큰 양극재 공장 중 하나를 운영하고 있으며, 62만톤 규모를 가지고 있습니다.

양극재 1톤당 가격은 6,000만원이며, 포스코퓨처엠은 2030년까지 양극재 100만 톤과 음극재 37만 톤을 생산하는 것을 목표로 하고 있습니다.

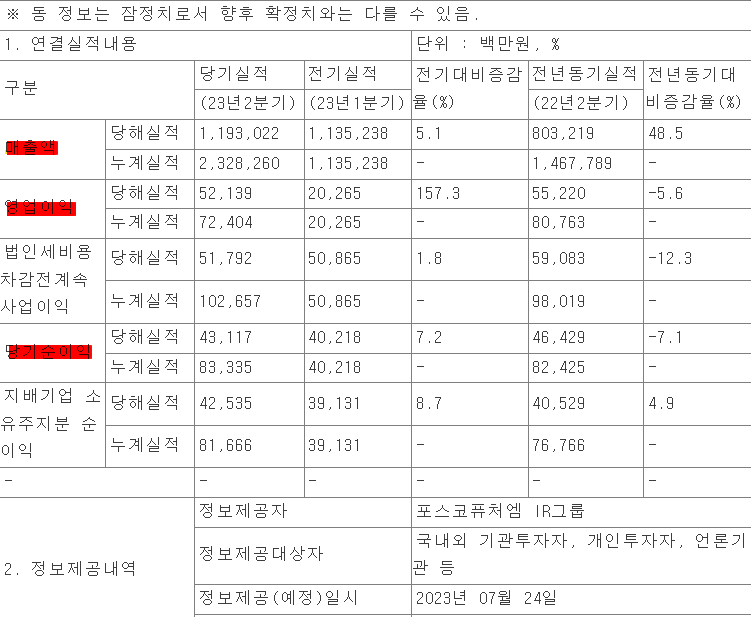

기업 실적

2023년 6월에 연결 기준으로 살펴본 포스코퓨처엠의 실적은 다음과 같습니다.

- 매출액은 전년 동기 대비 58.6% 증가하여 크게 성장했습니다.

- 영업이익은 10.4% 감소하였으며, 이는 원가율 상승 및 다양한 비용 증가로 인한 결과입니다.

- 당기순이익은 6.4% 증가하였습니다.

재무제표

재무제표 분석 시에는 일반적으로 매출액, 영업이익, 당기순이익등의 중요한 지표로 살펴보자면, 포스코퓨처엠의 경우 매출액이 작년 동기 대비 많이 증가했지만, 영업이익과 당기순이익은 비슷한 경향을 보입니다.

이는 물가 상승으로 인한 원자재 원가의 증가가 이익에 영향을 미친 결과로 해석될 수 있습니다.

포스코퓨처엠 주가 전망

2차전지산업의 성장으로 인해 에너지소재 부문의 실적이 크게 향상되었으나, 원가율 상승 및 다양한 비용 증가로 수익성이 약간 하락한 상황입니다.

그러나 포스코퓨처엠은 LG에너지솔루션, 포스코, OCI와 같은 대형 거래선을 기반으로 안정적인 수주를 확보하고 있으며, 이를 토대로 향후 꾸준한 주가 성장세를 유지할 것으로 봅니다.

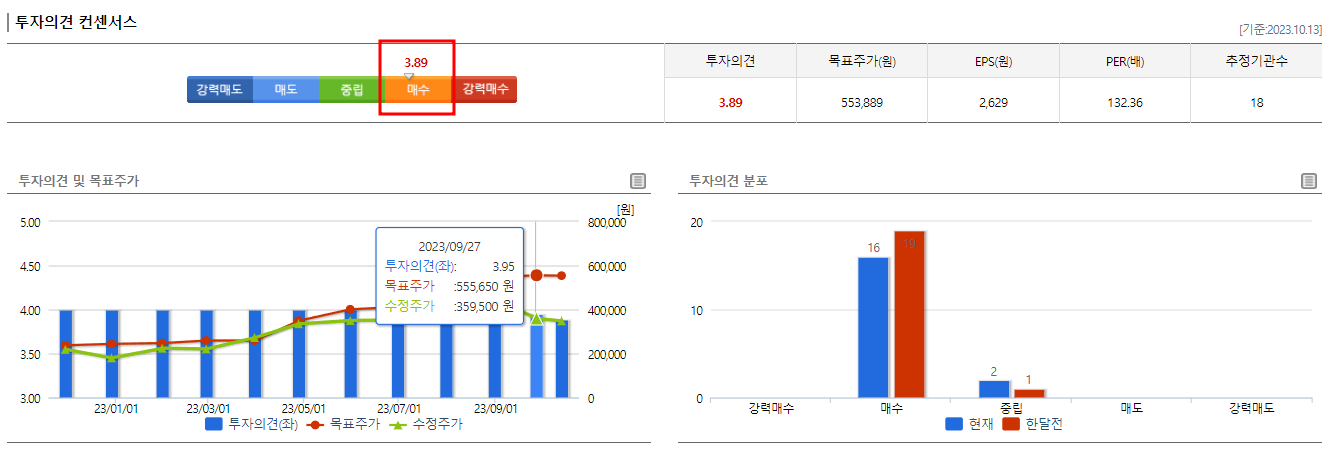

목표주가

목표주가 지표를 보시면 전문가들이 생각하는 포스코퓨처엠의 투자의견은 매수로 이어지고 있습니다.

기업의 상황과 본인의 투자 목표 설정에 따라 추가 매수를 하시면 되겠습니다. 좀 더 자세한 정보를 확인하고자 하시는 분들은 아래 링크를 참고 하세요.

개인적인 견해

포스코퓨처엠은 2022년에 내화물을 제외하고 약 2조 원 규모의 매출을 기록했지만, 2022년 대비하여 양극재만으로도 매출이 25배 성장하는 것이라면 놀랄 만한 성장을 경험하고 있습니다.

이에 추가로 음극재와 전고체에 대한 투자와 성과를 더한다면, 포스코퓨처엠의 매출은 큰 규모로 상승할 것으로 예상됩니다.